全国咨询电话:

0453-6331889

0453-6331889

NEWS

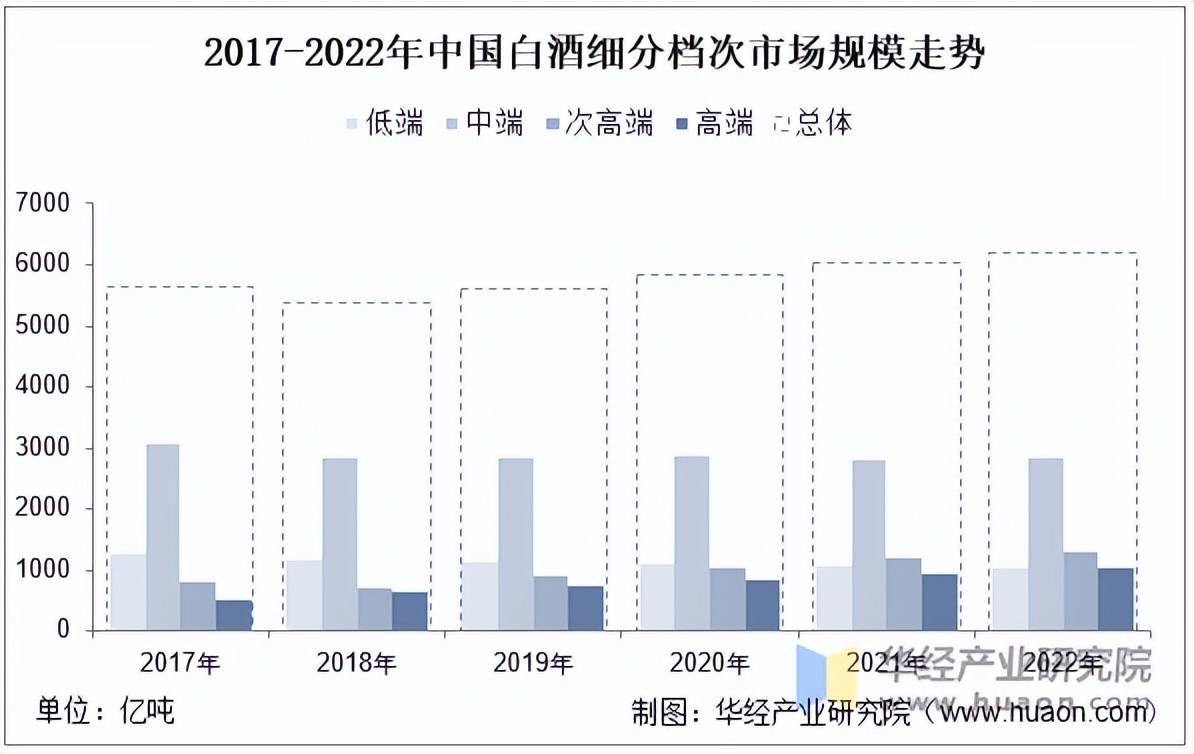

消费者思思逐步变动为“少饮酒,喝好酒”,中低端白酒承压,具体白酒市集范畴延长由高端和次高端策动,数据显示,2021年中国白酒市集范畴超6千亿元,此中高端和次高端占比区别为15.8%和19.9%,具体络续晋升,但中端市集范畴目前仍以46.5%的市占率攻陷紧要市集份额。

2017年该时段我国提出由筑设大国向筑设强国变动的总目的,维系此时需要侧更始闭系策略频仍出台,各地方当局渐渐清退掉队产能,同时叠加高端和次高端产物横向挤压中低端市集需求,具体需求渐趋饱和靠山下,白酒总产量络续下滑,数据显示,2022年中国白酒产量671.2万千升,同比2021年消浸5.6%。

本文节选自华经工业商讨院宣告的《2022年中国白酒行业趋向了解,需求构造调动,行业短期构造性动摇「图」》,如需获取全文实质,可进入华经谍报网寻求查看。

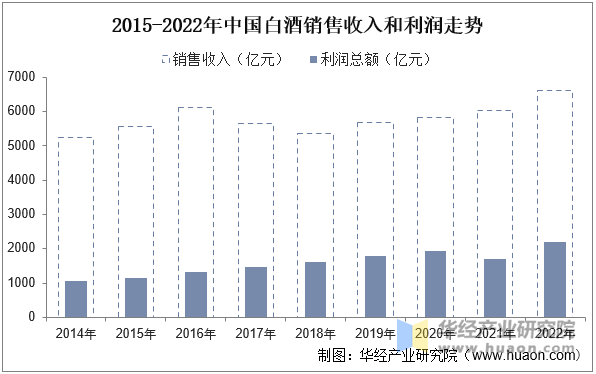

就我国白酒行业筹划近况而言,产量较2016年峰值近乎腰斩靠山下,具体白酒处于构造性转型近况,中低端酒受进攻最大,净利润增速长远为负,多酒企络续出清,高端、次高端具体趋稳以至幼幅度延长,是营收和利润延长的紧要动力,数据显示,2022年我国白酒行业告终发卖收入6626.5亿元,较2021年延长9.6%;杀青利润2201.7亿元,较2021年延长29.4%。

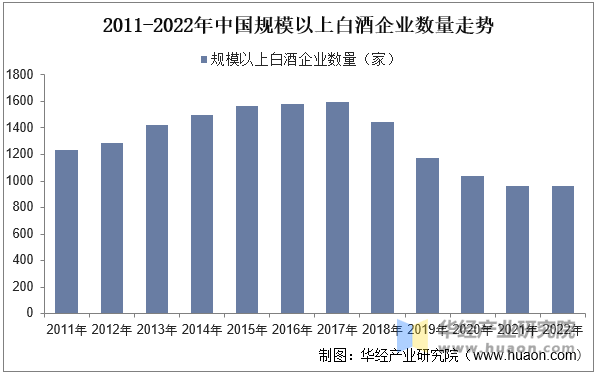

白酒企业数目转变而言,2017、2018年阁下入手,白酒闭系企业及范畴以上白酒企业数目络续消浸,白酒消费露出出向主流品牌、主力产物凑集的趋向,白酒工业也向品牌、原产地和文明凑集,工业竞赛加剧对弱幼白酒企业的挤出效应。数据显示,2021年我国范畴以上白酒企业仅965家,2022年删除两家仅为963家。

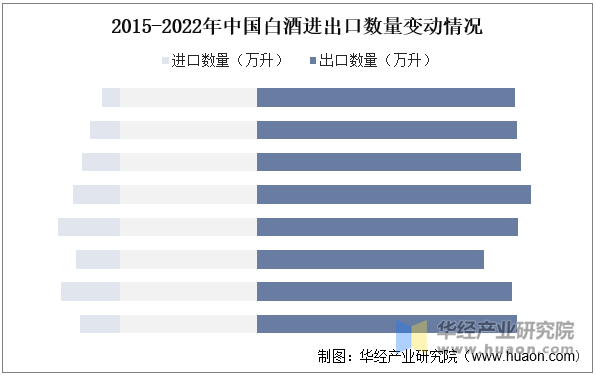

白酒进出口转变而言,国内白酒具体进出口较具体产量和需求较幼,紧要以出口为主,年均出口量正在1.6万千升阁下,进口白酒具体震动延长,疫情靠山运输受阻同时住民消费志愿消浸具体进口有所消浸,数据显示,2022年我国白酒进出口量区别为252.43万升和1635.7万升,区别较2021年消浸32.2%和延长2.1%。

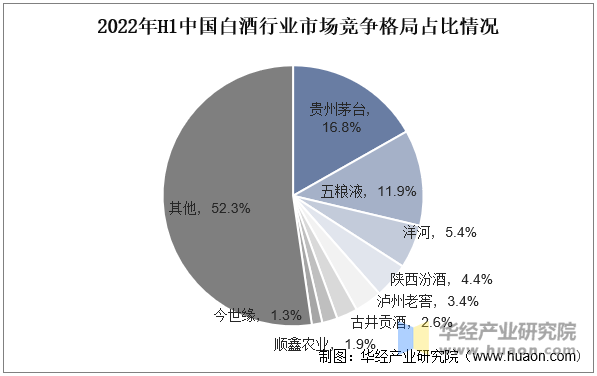

白酒行业市集凑集度络续晋升,马太效应加剧,数据显示,我国白酒行业CR3、CR5由2017年的19.0%、22.9%晋升至2022年上半年的34.1%、41.9%, “一超多强”竞赛格式愈加真切。贵州茅占鳌头,五粮液、洋河股份、泸州老窖等龙头企业事迹稳重。高端白酒行业格式特别方便真切,飞天茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分天地,茅台攻陷了快要一半市集。次高端、中低端白酒行业则百花齐放。

华经工业商讨院商讨团队操纵桌面商讨与定量观察、定性了解相维系的式样,全体客观的判剖白酒行业发扬的总体市集容量、工业链、筹划性子、结余才智和贸易形式等。科学操纵SCP模子、SWOT、PEST、回归了解、SPACE矩阵等商讨模子与要领归纳了解白酒行业市集境遇、工业策略、竞赛格式、身手维新、市集危害、行业壁垒、机缘以及寻事等闭系成分。遵照白酒行业的发扬轨迹及推行阅历,经心商讨编造《2025-2031年中国白酒行业发扬全景监测及投资战略商讨陈述》,为企业、科研、投资机构等单元投资计划、策略谋划、工业商讨供给紧张参考。

0453-6331889